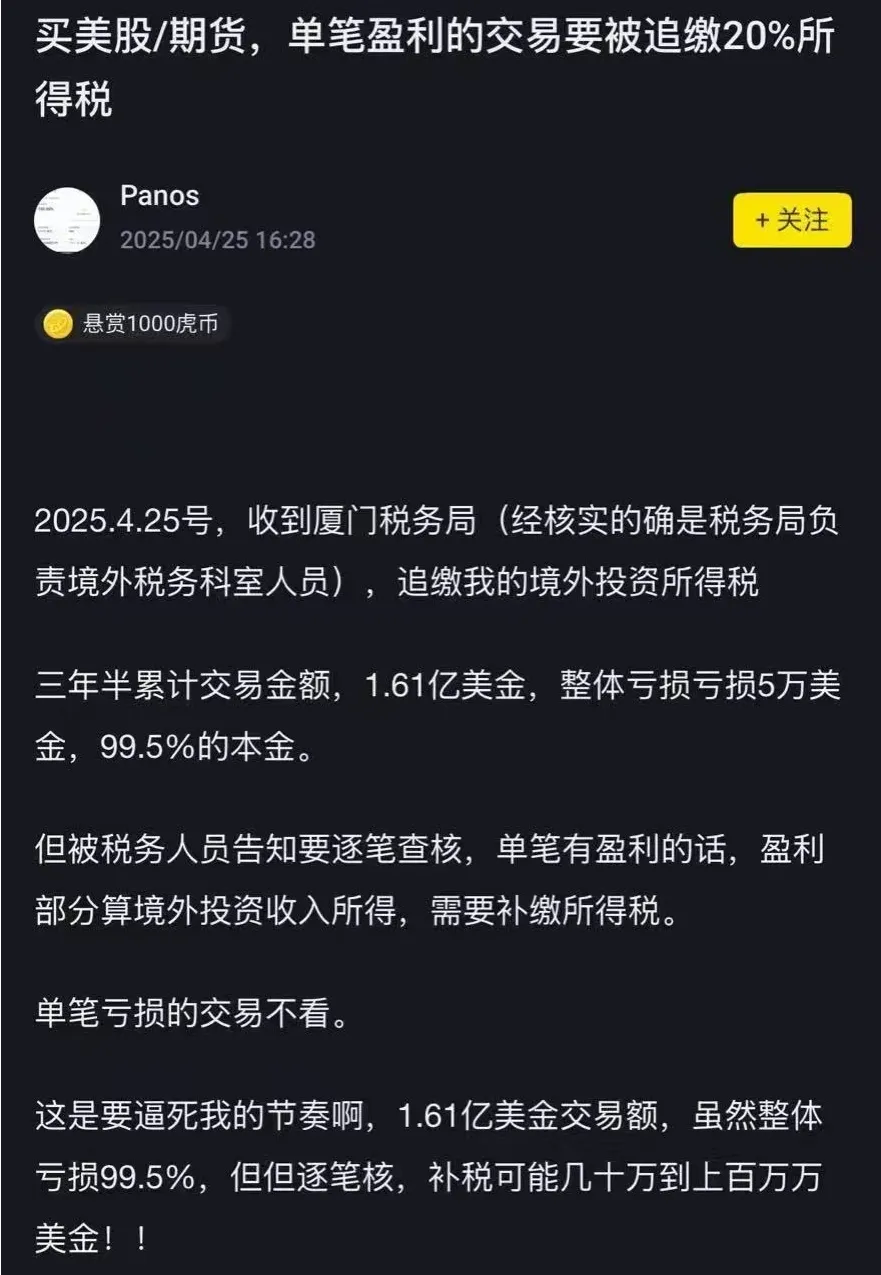

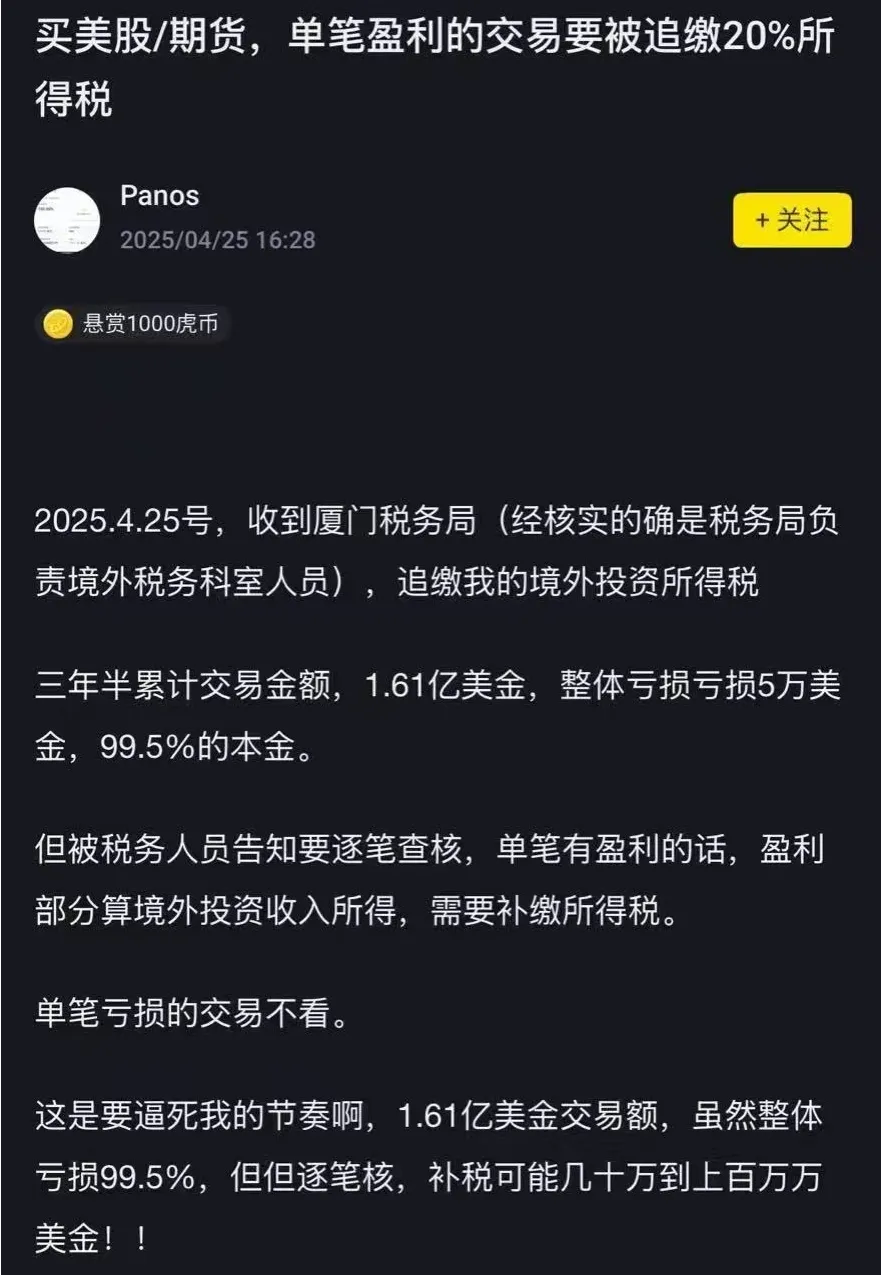

最近网上盛传一个消息炒股配资学习,说有个博主炒美股,用5万多美金,在三年半时间里累积交易了1.6亿美金,结果被税务局追缴上百万的税,

全网转发愈演愈烈,俨然一副上面为了搞钱丧心病狂的样子,但有一说一这个可以说是一眼假,如果事情为真,他起码要全仓换手3000多次,一天换手5次以上,

真有那么高频,税务局只收盈利不算亏损,也不太可能,否则做海外量化高频交易的全得跑了,鸡都没了谁来产蛋?

当然,我并不否认海外可能征税这事,而且这事在逻辑上也是必然,这几年咱们炒美股热度越来越高,国内税收又不断减少,为了平衡收入,未来远洋征税是不可避免的,

但目前实际情况来说,只针对大户,对于资金量较少的,如果账户里面低于100万刀的话,以目前税务人力的情况,我相信上面是没时间来找你的,这时如果出现了,你确实要当心税务诈骗的问题,

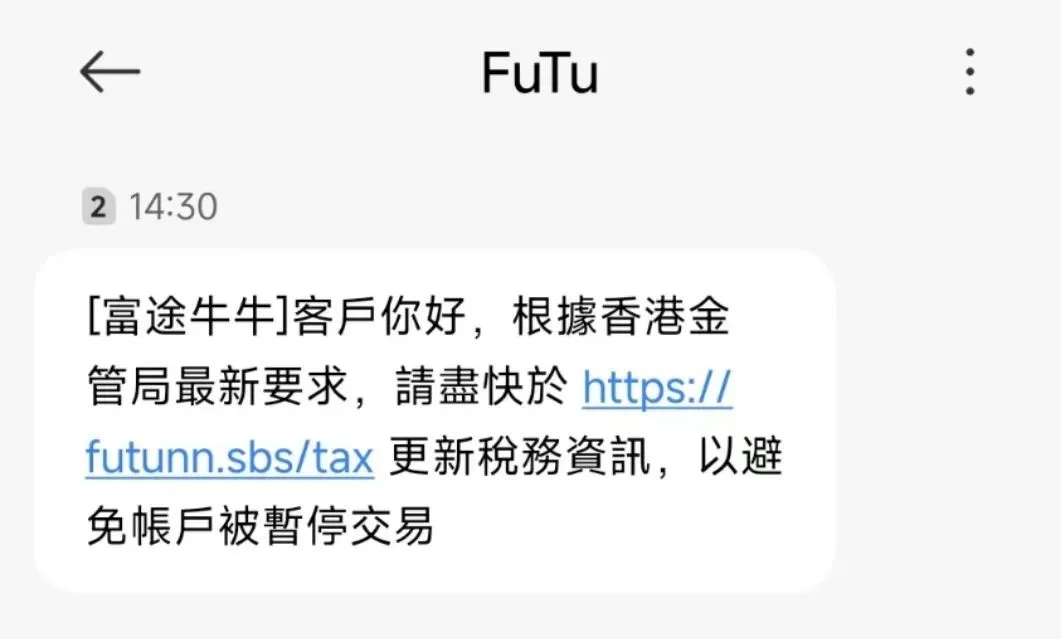

已经有在传,骗子正利用这点在实施诈骗,手法也特别简单,就是伪装成海外券商的官方,发个链接让你补税。

如果有人真点进去,还输入了账户和密码,那骗子就会把你股票卖完,再买一堆仙股做利益输送。

目前已经有头部券商站出来提示投资者券商并没有向投资者单方面发送任何关于要求纳税的信息,只能说这类骗局防不胜防,警惕就是了。

......

再说回海外征税本身,网上其实有很多鱼龙混杂的信息,半真半假让人难以分辨,我们再来好好扒一扒。

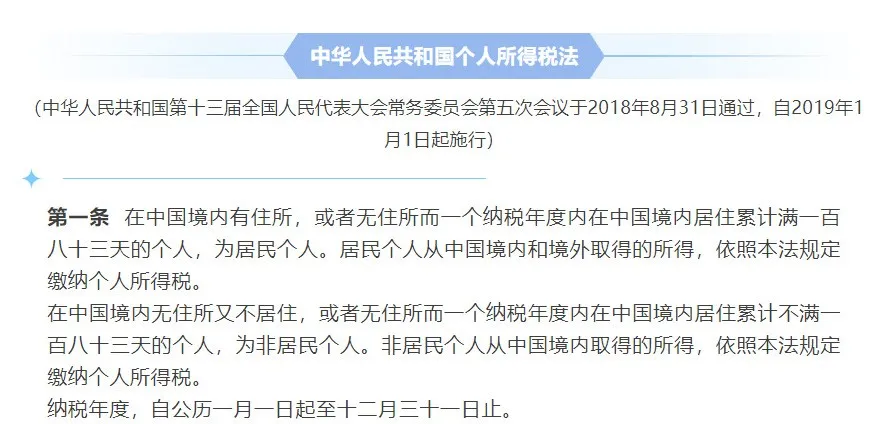

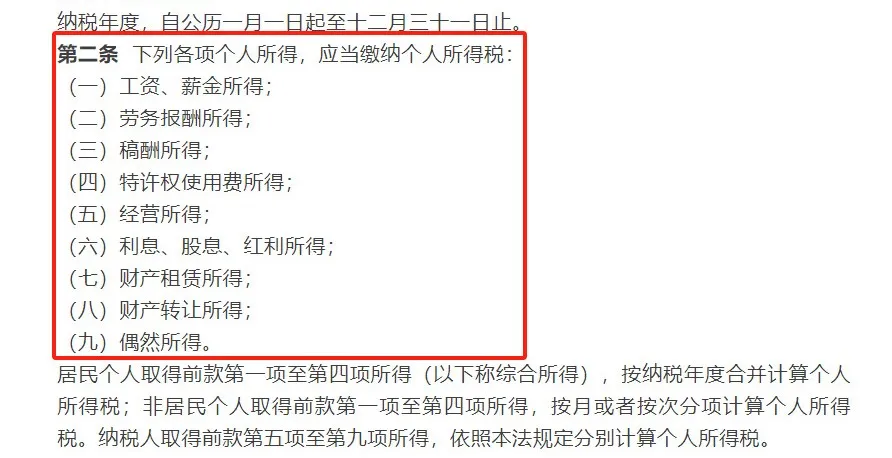

首先中国是没有资本利得税的,我们投资者需要缴纳的是个人所得税,

而根据《中国个人所得税法》,只要你是「中国税收居民」,就需要对全球范围内的所得缴纳中国个人所得税,无论收入来源于中国境内还是境外。

而中国内地投资者的境外所得,是被归为“财产转让所得”这一类的,需要征收20%的个人所得税,实际很多人讨论的税务问题也就是指这个。

那问题来了,怎么才能被定义为财产所得?

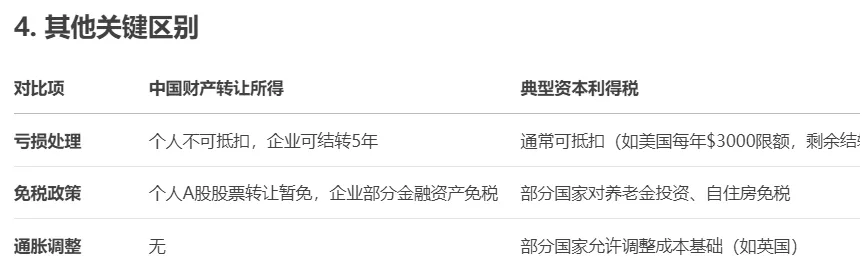

目前咱们财产转让所得政策里面,是不可以抵扣亏损部分的,比如你卖A房赚的转让所得税基,不能用B房亏损的来抵扣,

这也是开头“厦门税务局事件”说到的情况,吧主表示只收了他盈利部分的税,却不看亏损的部分。

但实际根据我了解到的信息,内地税务局都会酌情调整,比如允许亏损股票、基金抵扣,采取“卖出盈亏资产后,总盈利部分才征税”的政策,

当然在这种情况下还是想节税,解决方法就是少进行交易,只要你不卖出浮盈资产,自然就不会被征税,

就和美股投资者类似,配置ETF长期持有还是最好的方法,

........

那内地税务部门怎么能知道我在境外有多少资产?

这就不得不说CRS交换协议。

CRS是目前主流的一种信息交换机制,由经济合作与发展组织(OECD)推出;在CRS制度下,亚洲、欧洲、澳洲等主要国家和地区的金融机构,包括银行、券商等金融机构,都需参与信息申报。

因此,只要是合法合规的持牌券商,都需要遵照所在国的规定,将客户的账户信息每年向当地的税务机构进行申报。

而不同参与CRS的国家税务机构,就会互换双方的账户信息以方便全球征税,

目前加入CRS的国家或地区已经有100多个,包括中国大陆、中国香港及澳门、新加坡、日本、加拿大、澳大利亚、新西兰、英国、德国、法国等。

所以只要你是在这一百多个国家里面参与投资,是都会被记录在CRS系统里的。

然而,这当中不包括美国~

因为美国有自己的一套海外账户税收合规法案(Foreign Account Tax Compliance Act, 简称FATCA)。

FATCA单独要求其他国家的金融机构,要向美国汇报美国税务居民的信息,这也是美国不加入CRS的原因,

而中美在2014年曾达成初步协议,约定中国向美国提供美国公民在华账户信息,美国则向中国提供中国公民在美国的账户信息,但该协议一直迟迟未正式生效,

考虑到双方目前这糟糕的关系,搞不好这种信息真空期还会持续很多年,

所以理论上,目前我们在美国银行的资产、美国券商的信息,内地税务机关是无法知道的(除非你主动申报)。

这也是为什么现在很多人去开通美国券商,比如盈透IBKR,甚至去用美国银行卡入金的原因...

......

国内潜在可能收税的部分就讲完了,投资美股,除了资本利得税,还有哪些税收?

股息、利息及其他ETF分配收入

包括持有美股获得的分红、债券获得的利息,以及ETF分配的各类收益,都可能涉及到税,

一、股票派息:

这里需要区分是美国本土的公司还是仅仅在美股上市却不在美国本土运营的公司。

美国注册或者运营的公司股票:比如美股最经典的“七姐妹”等,如果这些公司派息,会预扣10%股息税,直接在派息时代扣,不用另行申报或缴纳。

注册或者运营地非美国的公司:比如中概股们,像阿里巴巴,腾讯,这些公司派息不会预扣,而是由公司直接向股息来源国代缴,比如阿里巴巴就会直接向中国税务部门申报代缴,内地投资者也不用再进行申报。

二、债券

关键在于区分债券的发行主体是政府还是企业,以及你是直接持有债券还是通过ETF持有。

美国国债(直接持有/ETF):一般是免税的,不会进行预扣。

美国企业债(直接持有/ETF ):券商会预扣10%

三、美国REITs

一般不享受股息10%的税收优惠!按默认30%税率预扣。

REITs分配构成复杂,主要包含三部分:

普通股息: 主要来源于租金等运营利润,一般按照30%预扣;

资本利得分配: 来自REITs出售地产的收益,持有一年以上大部分免税,短期持有就视情况而定;

资本返还: 可视为返还部分投资本金,在没超过本金之前,一般不预扣税。

四、ETF基金

指数ETF:比如SPY、QQQ、VOO、VTI,券商会预扣10%股息税,不用另行申报;

国债ETF:理论上是免税,但实际操作中大部分券商会采用先预扣后返还的的形式,也有的直接不扣;

混合型ETF:稍微复杂一些,需要视成分而定。股票部分预扣10%,债券部分企业债预扣10%,国债则减免,REITs股息预扣30%;

......

最后总结一下,过去投资这件事吧,不管境内还是境外,本身就都有“个人所得税”,只是常年下来没有实际征收,导致大家都习以为常,

但有钱的时候看不上这几个小钱,现在情况不一样了,后面随时做好准备应对,

A股因为本身挣钱效应不佳,目前是常年免征,加之政策鼓励回内场,未来免征也可能维持,

说到底还是看哪里效率高收哪里,总不可能对着秃子撸头发,空薅是吧。

炒股配资学习

炒股配资学习

联华证券提示:文章来自网络,不代表本站观点。

相关文章

热点资讯